OCBC Life Goals

EN | CN

儿女教育目标计算机

不管孩子想在哪个国家深学,您都可以通过华侨银行Life Goals为孩子的前途做好准备

儿女的教育计划

理解儿女们的教育目标

⽆法显⽰教育目标结果。

似乎有⽆效的答复,

点击此处更正您的答复。

似乎有⽆效的答复,

点击此处更正您的答复。

为了让在

您需要在0年内积蓄RM0

0岁

目前

0岁

教育费共计

续

更改我儿女的教育计划

数额是如何计算而得?

关闭

儿女教育目标图表乃根据以下假设做为推算基准:

- 免责声明:儿女教育计算机是根据所提供的资讯,并在未考虑您具体的投资目标、财务状况及特殊需要的情形下,普遍地实例出未来的教育成本。有关的实例不应被视为是银行的建议或忠告,实际成本可能有所变化取决于当时的经济状况。本计算机所提供的资讯与分析乃基于各种假设,即有机会在无法预前知会下产生变化。这并不是对您的财务状况、投资目标或个人需求提供任何分析,也不应被视为是在对您的财务规划提供任何建议。

- 中学教育的年数:马来西亚中学教育的学龄是介于13至17岁。

- 通货膨胀率是以马来西亚2014年至2018年的5年 消费者物价指数平均数做为计算基础。(资料来源:WEO(截止于2019年4月的世界经济展望数据),更新于 2019年4月)。

- 中学教育目标额:是从一开始接受中学教育而预计所需的费用。并且已将教育费的通货膨胀计算在内。

儿女教育目标图表乃根据以下假设做为推算基准:

- 免责声明:儿女教育计算机是根据所提供的资讯,并在未考虑您具体的投资目标、财务状况及特殊需要的情形下,普遍地实例出未来的教育成本。有关的实例不应被视为是银行的建议或忠告,实际成本可能有所变化取决于当时的经济状况。本计算机所提供的资讯与分析乃基于各种假设,即有机会在无法预前知会下产生变化。这并不是对您的财务状况、投资目标或个人需求提供任何分析,也不应被视为是在对您的财务规划提供任何建议。

- 大学教育的年数:马来西亚大学教育的学龄是19岁以上。

-

图中所描述的平均学费,是根据各国最近五年所发布的普通系及医学系学士成本做为计算基础:

- 马来西亚(私人大学):泰莱大学(Taylors University) 、双威大学(Sunway University)、HELP 大学、KDU 大学、莫纳什大学(Monash University)、BAC 与 IMU。

- 英国:牛津大学(University of Oxford)、剑桥大学(University of Cambridge)以及伦敦帝国学院(Imperial College London)。

- 澳洲:墨尔本大学(University of Melbourne)、悉尼大学 (University of Sydney) 以及昆士兰大学 (University of Queensland)。

- 美国大学:史丹福大学 (Stanford University) 、哥伦比亚大学 (Columbia University) 以及宾夕法尼亚大学 (University of Pennsylvania)。

- 新加坡:新加坡国立大学 (National University of Singapore)、南洋理工大学 (Nanyang Technological University) 以及新加坡管理大学 (Singapore Management University)。

- 加拿大:多伦多大学(University of Toronto)、麦吉尔大学 (McGill University) 以及不列颠哥伦比亚省大学 (University of British Columbia)。

- 纽西兰:奥克兰大学 (University of Auckland) 、奥塔哥大学(University of Otago) 以及威灵顿维多利亚大学 (Victoria University of Wellington)。

- 往海外大学深造的生活费数额取自各大学网站。

-

海外大学教育费与生活费的通货膨胀率是根据各国统计局在过往5年所公布资料作为计算基础:

- 马来西亚:2014年至2018年大马统计局教育领域消费者价格指数。

- 美国:2014年至2018年劳动统计局教育与其它领域消费者价格指数。

- 加拿大:2014至2018年加拿大统计局教育与其它领域消费者价格指数。

- 英国:2014至2018年国家统计局教育与其它领域消费者价格指数。

- 澳洲:2014至2018年澳洲统计局教育与其它领域消费者价格指数。

- 纽西兰:2014至2018年纽西兰统计局教育与其它领域消费者价格指数。

- 新加坡: 资料来源:2014年至2018年WEO (截止于2019年4月的世界经济展望数据)。

- 外汇兑换率是以OFX发布于2014年至2018年之间的兑换率为计算基础。

- 大学教育目标数额:是一进入大学接受教育而预计所需的费用并且已将教育费和生活费的通货膨胀计算在内。

您目前为的教育费所积存的资产

为教育费所积存的资产

金额

预计利润率

⽆法显⽰教育目标结果。

似乎有⽆效的答复,

点击此处更正您的答复。

似乎有⽆效的答复,

点击此处更正您的答复。

根据您的需求与资产,

您可有,数额为RM0

您儿女的教育目标

RM0

现有资产价值

RM0

您儿女的教育目标

RM0

预计资产价值

RM0

预计投资回报价值

RM0

盈余

RM0

落额

RM0

显示我是否准备好

续

更改我所积存的资产

数额是如何计算而得?

关闭

目标图表乃根据以下假设做为推算基准:

- 成本免责声明:儿女教育计算机乃是根据所提供的资讯,并在未考虑您具体的投资目标、财务状况及特殊需要的情形下,普遍地实例出未来的教育成本。有关的实例不应被视为是银行的建议或忠告,实际成本可能有所变化取决于当时的经济状况。本计算机所提供的资讯与分析乃基于各种假设,即有机会在无法预前知会下产生变化。这并不是对您的财务状况、投资目标或个人需求提供任何分析,也不应被视为是在对您的财务规划提供任何建议。

- 投资:所有投资(股票和单位信托)在不同的教育阶段开始清算。股息被假设为再投资。

- 现有储蓄/投资的价值:乃为达到目标而积蓄的一次性现金、一次性投资金额。

- 储蓄/投资预计价值: 这是以目前所预留的以达到目标所预留之储蓄/投资/产业或储蓄保险计划的市值并且在应用各别的目前的回报率所得到的时值总和。

最适合您的投资方案

选择一或两种方案

您更偏好于类似储蓄保险计划般的产品,即以自律性的方式来增长投资回报 。

请告诉我们您的投资偏好

返回此方案

您更偏好于单位信任之类的投资组合,提供潜在的资本以及/或定期回报。

请告诉我们您的投资偏好

返回此方案

⽆法显⽰教育目标结果。

似乎有⽆效的答复,

点击此处更正您的答复。

似乎有⽆效的答复,

点击此处更正您的答复。

根据您的投资⽅案,

RM 0

您儿女的教育目标

RM0

现有资产价值

RM0

您儿女的教育目标

RM0

预计资产价值

RM0

预计投资回报价值

RM0

盈余

RM0

落额

RM0

我的选择将如何帮助我?

让我将此纳付诸行动

更改投资方案

数额是如何计算而得?

关闭

儿女教育目标图表乃根据以下假设做为推算基准:

- 免责声明:儿女教育计算机是根据所提供的资讯,并在未考虑您具体的投资目标、财务状况及特殊需要的情形下,普遍地实例出未来的教育成本。有关的实例不应被视为是银行的建议或忠告,实际成本可能有所变化取决于当时的经济状况。本计算机所提供的资讯与分析乃基于各种假设,即有机会在无法预前知会下产生变化。这并不是对您的财务状况、投资目标或个人需求提供任何分析,也不应被视为是在对您的财务规划提供任何建议。

- 投资:所有投资(股票和单位信托)在不同的教育阶段开始清算。股息被假设为再投资。

- 现有储蓄/投资的价值:乃为达到目标而积蓄的一次性现金、一次性投资金额。

- 储蓄/投资预计价值: 这是以目前所预留的以达到目标所预留之储蓄/投资/产业或储蓄保险计划的市值并且在应用各别的利润率所得到的时值总和。

依据您所偏好的投资方案, 我们已制定了解决方案供您参考

高自律性的方案有:

No options for disciplined manner approach

We apologies as we could not find a suitable option for this approach.

优化回报方案有:

No options for optimize returns approach

We apologies as we could not find a suitable option for this approach.

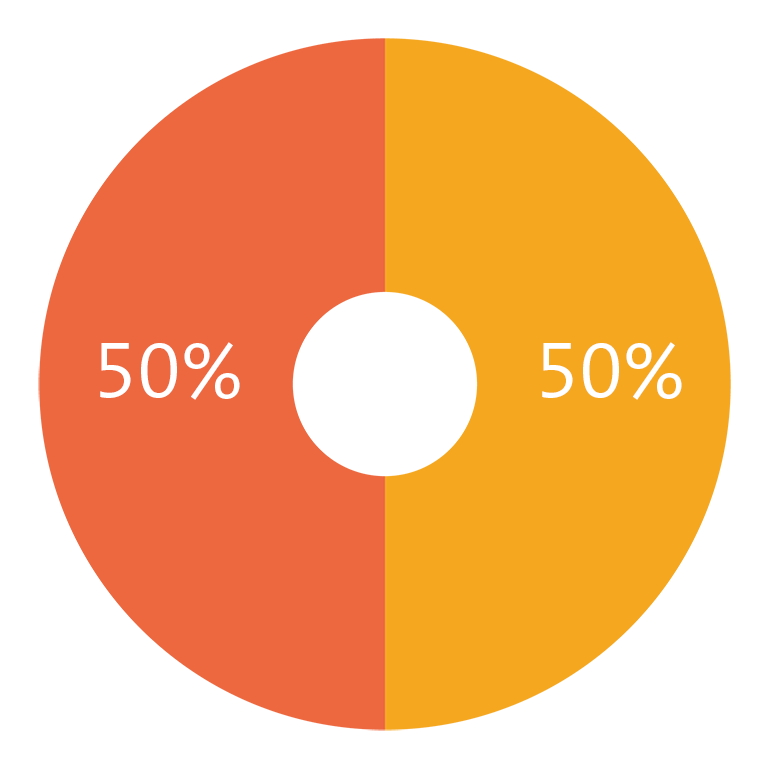

A型组合

此类组合旨于平衡风险和回报

50% 股票

50% 债卷

主要投资领域

贸易/公用事业

区域

亚洲(日本除外)

风险

中

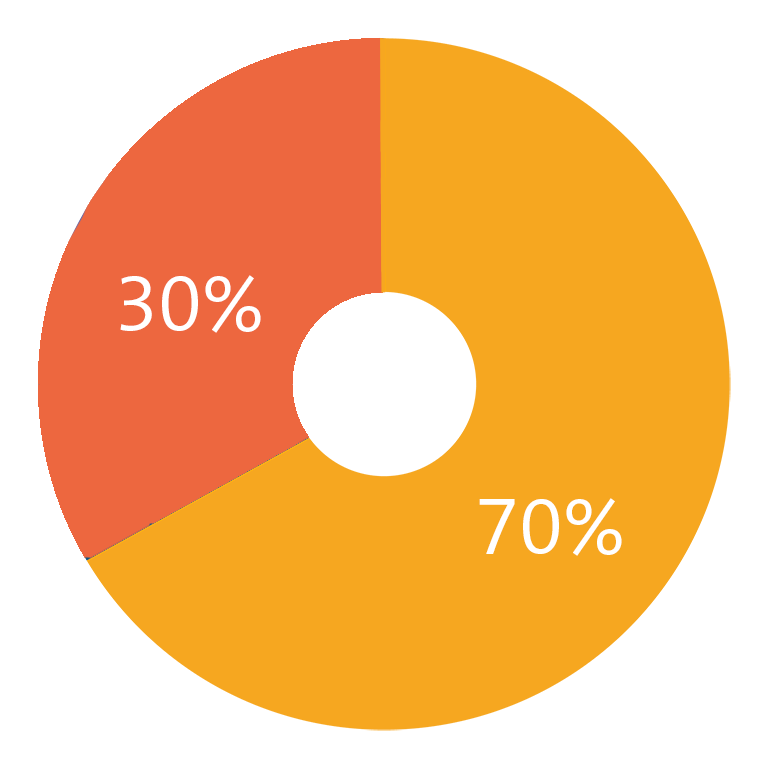

B型组合

此类组合旨于获取更高的回报率

70% 股票

30% 债卷

主要投资领域

消费者/伊斯兰债券

区域

国际市场/马来西亚

风险

中/高

⽆法显⽰教育目标结果。

似乎有⽆效的答复,

点击此处更正您的答复。

似乎有⽆效的答复,

点击此处更正您的答复。

为了确保您所签购的投资产品符合您的财务需求,我们将与您进行财务需求分析,以评估您的投资和风险偏好。

准备好将投资目标付诸行动了吗?

让我们助您一臂之力

请发送一份报告给我

|

OCBC Bank

You are leaving the OCBC website. The OCBC privacy policy ceases to apply at third party websites. You are advised to read the privacy policy of third party websites. We wish to remind you of our Conditions of Access and Security & Privacy .

OCBC Bank

You are leaving the OCBC website. The OCBC privacy policy ceases to apply at third party websites. You are advised to read the privacy policy of third party websites. We wish to remind you of our Conditions of Access and Security & Privacy .

OCBC Bank

You are leaving the OCBC website. The OCBC privacy policy ceases to apply at third party websites. You are advised to read the privacy policy of third party websites. We wish to remind you of our Conditions of Access and Security & Privacy .

OCBC Bank

You are leaving the OCBC website. The OCBC privacy policy ceases to apply at third party websites. You are advised to read the privacy policy of third party websites. We wish to remind you of our Conditions of Access and Security & Privacy .

OCBC Bank

You are leaving the OCBC website. The OCBC privacy policy ceases to apply at third party websites. You are advised to read the privacy policy of third party websites. We wish to remind you of our Conditions of Access and Security & Privacy .

OCBC Bank

You are leaving the OCBC website. The OCBC privacy policy ceases to apply at third party websites. You are advised to read the privacy policy of third party websites. We wish to remind you of our Conditions of Access and Security & Privacy .

OCBC Bank

You are leaving the OCBC website. The OCBC privacy policy ceases to apply at third party websites. You are advised to read the privacy policy of third party websites. We wish to remind you of our Conditions of Access and Security & Privacy .

OCBC Bank

You are leaving the OCBC website. The OCBC privacy policy ceases to apply at third party websites. You are advised to read the privacy policy of third party websites. We wish to remind you of our Conditions of Access and Security & Privacy .

OCBC Bank

You are leaving the OCBC website. The OCBC privacy policy ceases to apply at third party websites. You are advised to read the privacy policy of third party websites. We wish to remind you of our Conditions of Access and Security & Privacy .

OCBC Bank

You are leaving the OCBC website. The OCBC privacy policy ceases to apply at third party websites. You are advised to read the privacy policy of third party websites. We wish to remind you of our Conditions of Access and Security & Privacy .

OCBC Bank

You are leaving the OCBC website. The OCBC privacy policy ceases to apply at third party websites. You are advised to read the privacy policy of third party websites. We wish to remind you of our Conditions of Access and Security & Privacy .

© Copyright OCBC Bank (Malaysia) Berhad (199401009721 / 295400-W)

OCBC Al-Amin Bank Berhad (200801017151 / 818444-T). All rights reserved.

OCBC Al-Amin Bank Berhad (200801017151 / 818444-T). All rights reserved.